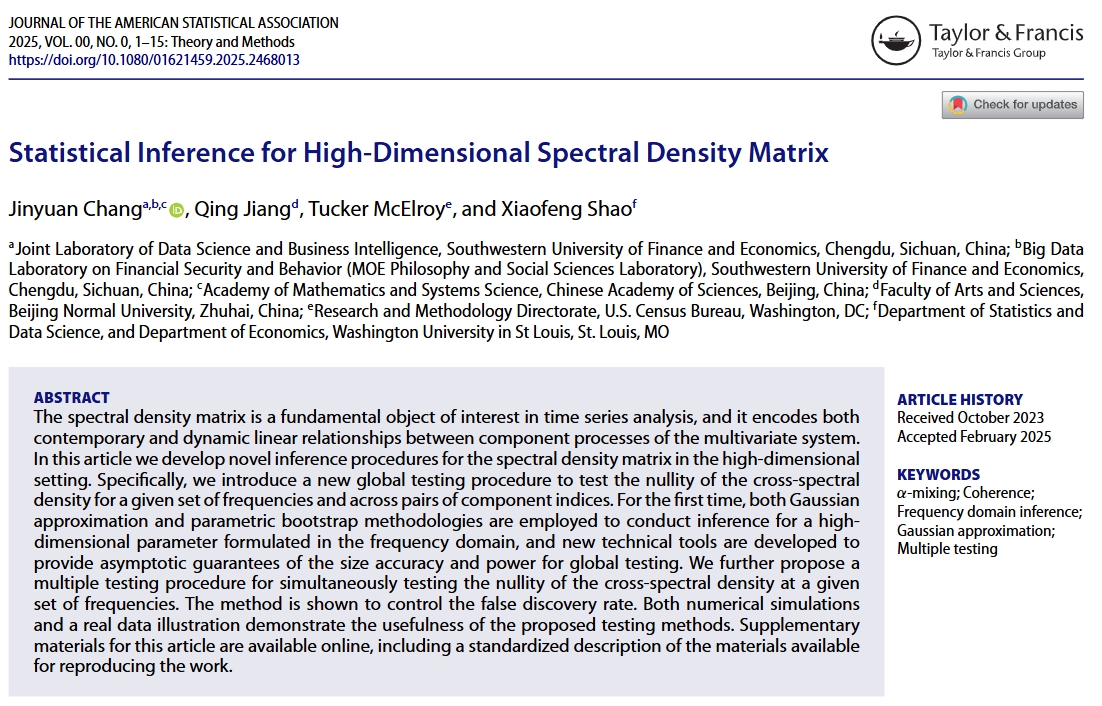

近日,由团队常晋源教授、北京师范大学珠海校区蒋庆特聘副研究员、美国人口普查局Tucker McElroy高级统计分析师以及华盛顿大学圣路易斯分校邵晓峰教授合作完成的论文“Statistical Inference for High-Dimensional Spectral Density Matrix”被统计学国际顶级学术期刊《Journal of the American Statistical Association》正式接收。

内容简介

谱密度矩阵是时间序列分析中的一个基本且重要的研究对象,其蕴含了多元系统中各分量过程之间的同期及动态线性关系。本研究针对高维情形下的谱密度矩阵创新性地提出了统计推断方法。首先,针对给定频率集及不同分量指标集的交叉谱密度是否为零的检验问题,本研究提出全局检验方法,并首次在高维频域分析中同时引入高斯逼近与参数自助法,通过发展新的理论工具系统研究了全局检验统计量在原假设和备择假设下的渐近性质。其次,针对同时检验给定频率集和指标集的交叉谱密度是否为零的问题,本研究提出一种多重检验方法,理论研究证明该方法能有效地控制错误发现率。数值模拟和实例分析均表明该方法的实用性与有效性。

作者简介

常晋源,西南财经大学数据科学与商业智能联合实验室执行主任、光华特聘教授、国家杰出青年科学基金获得者。主要从事超高维数据分析和高频金融数据分析两个领域的研究。

蒋庆,北京师范大学珠海校区特聘副研究员,主要从事高维数据分析和模型检验等领域的研究。

Tucker McElroy,美国人口普查局高级统计分析师,主要从事时间序列分析和信号提取等领域的研究。

邵晓峰,华盛顿大学圣路易斯分校教授,主要从事时间序列分析、高维数据分析和函数型数据分析等领域的研究。